19:27

19:27

Unknown

Unknown

Căn cứ theo khoản 2 điều số 13 Luật số 13/2008/QH12 ngày 03/06/2008 và luật 31/2013/QH13 ngày 19/06/2013 sửa đổi, bổ sung 1 số điều luật số 13 mang quy định "Cơ sở kinh doanh trong tháng, quý mang hàng hóa, dịch vụ xuất khẩu ví như với số thuế giá trị gia tăng đầu vào chưa được khấu trừ từ ba trăm triệu đồng trở lên thì được hoàn thuế giá trị gia tăng theo tháng quý."

Căn cứ theo điều 103 thông tư 200/2014/TT-BTC ngày 22/12/2014 sở hữu hướng dẫn nguyên tắc lập và trình bày Báo cáo tài chính lúc với sự thay đổi về kỳ kế toán.

Theo đấy căn cứ theo khoản 4 điều 18 thông tư 219/2013/TT-BTC ngày 31/12/2013 và thông tư 26/2015/TT-BTC ngày 27/02/2015 sửa đổi, bổ sung 1 số điều thông tư 219 có quy định chi tiết như sau:

"4. Cơ sở buôn bán trong tháng (đối với giả dụ kê khai theo tháng), quý (đối với ví như kê khai theo quý) mang hàng hoá, dịch vụ xuất khẩu trường hợp thuế GTGT đầu vào của hàng hóa, dịch vụ xuất khẩu chưa được khấu trừ từ 300 triệu đồng trở lên thì được hoàn thuế giá trị gia nâng cao theo tháng, quý; giả dụ trong tháng, quý số thuế giá trị gia tăng đầu vào của hàng hóa, dịch vụ xuất khẩu chưa được khấu trừ chưa đủ 300 triệu đồng thì được khấu trừ vào tháng, quý tiếp theo."

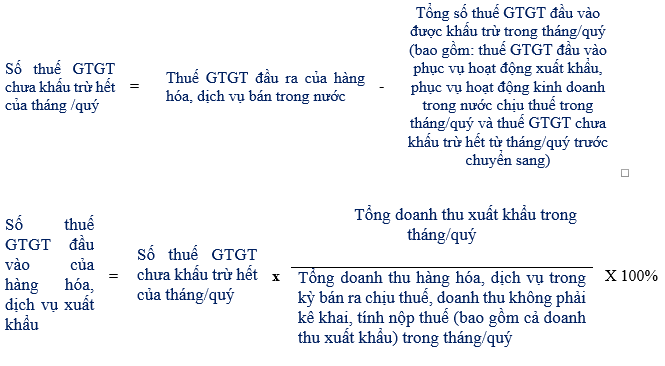

giả dụ công ty kinh doanh vừa có hàng hóa, dịch vụ xuất khẩu, vừa với hàng hóa, dịch vụ bán trong nước thì doanh nghiệp chỉ được hoàn thuế cho hàng hóa, dịch vụ xuất khẩu có điều kiện số thuế GTGT đầu vào của hàng hóa, dịch vụ xuất khẩu chưa được khấu trừ hết từ 300 triệu đồng trờ lên. Ta sẽ dựa theo công thức tính như sau:

Ví dụ minh họa: Tháng 3/2014 Tờ khai thuế GTGT của công ty X có số liệu:

– Thuế GTGT kỳ trước chuyển sang: 0,15 tỷ đồng.

– Thuế GTGT đầu vào phục vụ hoạt động xuất khẩu, chuyên dụng cho hoạt động buôn bán trong nước chịu thuế phát sinh trong tháng: 4,8 tỷ đồng.

– Tổng doanh thu (TDT) là 21,6 tỷ, trong đó: doanh thu xuất khẩu (DTXK) là 13,2 tỷ đồng, doanh thu bán trong nước chịu thuế GTGT là 8,4 tỷ đồng.

B1: Ta tính Tỷ lệ % Doanh thu Xuất khẩu / Tổng Doanh thu = (13,2 / 21,6) x 100% =61%

– Thuế GTGT đầu ra của hàng hóa, dịch vụ bán trong nước là 0,84 tỷ đồng.

B2: Ta tính được số thuế GTGT chưa được khấu trừ hết trong kỳ này như sau

Số thuế GTGT chưa được khấu trừ hết của tháng = 0,84 tỷ – (0,15 + 4,8 ) tỷ = – 4,11 tỷ đồng

B3: Xác định số thuế GTGT đầu vào của hàng xuất khẩu

Số thuế GTGT đầu vào của hàng hóa xuất khẩu = 4,11 tỷ đồng x 61% = 2,507 tỷ đồng

Số thuế GTGT đầu vào của hàng xuất khẩu (sau khi bù trừ và sau lúc phân bổ) chưa khấu trừ hết là 2,507 tỷ đồng lớn hơn (>) 300 triệu đồng, theo ấy doanh nghiệp được hoàn 2,507 tỷ đồng tiền thuế GTGT theo tháng/quý. Số thuế GTGT đầu vào của hàng hóa, dịch vụ bán trong nước không được hoàn theo tháng là một,603 tỷ đồng (1,603 tỷ = 4,11 tỷ – 2,507 tỷ) được chuyển kỳ sau khấu trừ tiếp.

0 nhận xét:

Đăng nhận xét